2017年全国房地产开发、销售、库存、人口大数据(精华版)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

①、全国新建商品房、商品住宅销售情况

2016年同比基数较高(2016商品房销量增幅22.5%) :

2017年,全国商品房销量同比增长7.7%;销售金额同比增长13.7%。全国房地产开发企业到位资金中,定金及预收款占销售额的36.4%,同比增长16.1%。

全国销量增幅<销售额增幅<定金及预收款增幅。三项同比增幅依然较高。

观察2000年-2017年,全国新建商品住宅量价走势图:18年里,除2008年量价回落(-15.5%、-1.9%)、2014年销量回落(-9%)外,其余年份全部量价齐升,整体看走出了一条流畅的单边上升趋势线,全国新建商品住宅成交量、价的年均复合增长率(CAGR)分别为:13.6%、8.4%。2017年依然是销售大年,全国新建商品住宅量价同比分别上涨:5.3%、5.7%,再度刷新记录,创出历史新高!

全国新建商品住宅 单月 走势:

2017年12月单月,全国新建商品住宅,销量18752万平,超过全年均值(12066万平),环比增加36%、同比增加4.3%;成交均价7720元/平,环比上涨4.1%、同比上涨16.2%

全国新建商品房量价走势图:

1999—2017年间,我国房地产开发投资由0.4万亿元增长至10.98万亿元,增长近28倍;商品房销售额由0.3万亿元增长至13.37万亿元,增长约45倍;销售面积由1.46亿平方米增长至16.94亿平方米,增长近12倍,对于带动投资、拉动经济增长和推动人民生活水平提高发挥了重要作用。

②、全国新建商品住宅库存(狭义、广义)情况

狭义:12月末商品房待售(已竣工现房库存)面积5.89亿平同比2016年末下降15.3%,降幅比上月扩大1%。2017年全国房地产开发投资同比名义增长7%,国房景气指数则再创新高。

广义:根据新峰地产大数据信息系统(CRIDAS)显示,2017年末,全国真实(广义、含可预售期房)的商品住宅库存数据在21亿平左右(除以全国新建商品住宅近12个月准确销量14.48亿平,全国新建商品住宅库存去化周期在18个月,即1.5年),即已是统计局所报“商品房现房”库存数据(5.89亿平)的3.6倍(全国含期房可售商品房库存约在30亿平,去化周期21个月)。

③、全国房地产开发投资、新开工情况

在2016年的高基数效应下(销量增幅22.5%),2017年全国商品房销售速度放缓,但仍保持了7.7%的销量增长,且定金及预收款增幅(16.1%)仍然高于商品房销售额增幅(13.7%);同时,房地产开发投资增长虽然有所回落,但仍高于去年同期0.1%(7.0% pk 6.9%),其中,住宅投资增长9.4%,同比提高3%。特别关注:东北地区房地产开发投资首现正增长(1%)。

在销售大幅增长带动下,年内房企继续积极拿地。

2017年,房地产开发企业土地购置面积同比增长15.8%;土地成交价款增长49.4%(超过面积增幅)。土地单价5349元/平,环比上涨3.6%、同比上涨29%。购地面积、金额、土地单价——创新高。

2017年,商品房新开工面积(178654万平)大于同期商品房销量(169408万平),比值1.05(虽然土地购置面积同比增幅高达15.8%,但是在调控背景下,预计新开工/销量比值,很难回到2011年前后峰值区间。并且,2017全年销量创历史新高,科学供地下,全国商品房供需有望保持均衡态势)。

2017年,全国新建商品住宅新开工面积(128098万平)小于同期销量(144789万平),比值0.88

④、人口

一孩出生人数显著下降的原因是90后适龄婚育人数的下降,20到29岁生育旺盛期妇女人数的下降,新婚育龄夫妇受教育水平的提高,推迟婚育年龄,生活成本和婚育观念等多重因素影响的结果。

二孩出生人数的明显增加在很大程度上缓解了一孩出生数量减少的影响,有利于改善人口年龄结构,促进人口均衡发展。

(启凡:剔除二孩生育集中释放影响,未来全国总人口数据平滑(萎缩)到1300万,且不断集中于强二线城市(承上启下),弱三线、四线城市人口流出。)

晚婚:2013年全国结婚人数(万对)创出峰值,随后一直下行

育龄女性减少:1988-1997年出生的20到29岁生育旺盛期妇女人数下降

正文:

一、房地产开发投资完成情况

2017年,全国房地产开发投资109799亿元,比上年名义增长7.0%,增速比1-11月份回落0.5个百分点。其中,住宅投资75148亿元,增长9.4%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为68.4%(2016年为67%)。

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

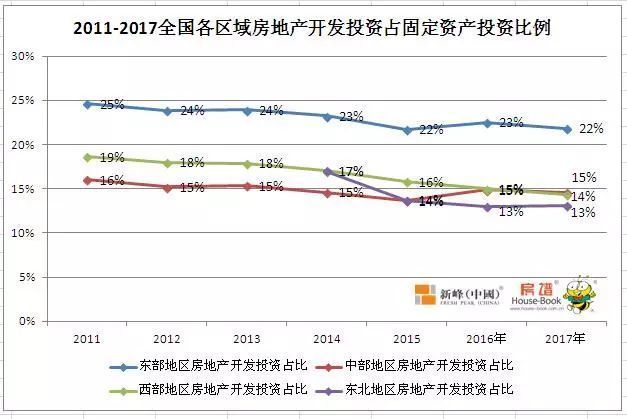

2017年,东部地区房地产开发投资58023亿元,比上年增长7.2%,增速比1-11月份回落0.2个百分点;中部地区投资23884亿元,增长11.6%,增速回落0.8个百分点;西部地区投资23877亿元,增长3.5%,增速回落0.8个百分点;东北地区投资4015亿元,增长1.0%,增速回落0.4个百分点(东北地区投资增幅从1-5月份的降幅峰值16.1%,持续回升)。

东部地区房地产开发投资占比较高(地价高)

东部地区包括:

北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省(市);中部地区包括:山西、安徽、江西、河南、湖北、湖南6个省;西部地区包括:内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);

东北地区包括:

辽宁、吉林、黑龙江3个省。

2017年,房地产开发企业房屋施工面积781484万平方米,比上年增长3.0%,增速比1-11月份回落0.1个百分点。其中,住宅施工面积536444万平方米,增长2.9%。房屋新开工面积178654万平方米(与同期商品住宅销量比值为1.05),增长7.0%,增速提高0.1个百分点。其中,住宅新开工面积128098万平方米(与同期商品住宅销量比值为0.88),增长10.5%。房屋竣工面积101486万平方米,下降4.4%,降幅扩大3.4个百分点。其中,住宅竣工面积71815万平方米,下降7.0%。

2017年,房地产开发企业土地购置面积25508万平方米,比上年增长15.8%,增速比1-11月份回落0.5个百分点;土地成交价款13643亿元,增长49.4%,增速提高2.4个百分点(价款增幅超过面积增幅)。土地单价5349元/平环比上涨3.6%、同比上涨29%。购地面积、金额、土地单价——创新高。

二、商品房销售情况

2017年,商品房销售面积169408万平方米,比上年增长7.7%,增速比1-11月份回落0.2个百分点。

其中,住宅销售面积增长5.3%,办公楼销售面积增长24.3%,商业营业用房销售面积增长18.7%。

商品房销售额133701亿元,增长13.7%,增速提高1个百分点。其中,住宅销售额增长11.3%,办公楼销售额增长17.5%,商业营业用房销售额增长25.3%。

2017年,东部地区商品房销售面积71199万平方米,比上年增长2.9%,增速比1-11月份回落0.3个百分点;销售额74439亿元,增长6.2%,增速提高0.9个百分点。

中部地区商品房销售面积47460万平方米,增长12.8%,增速提高0.3个百分点;销售额28665亿元,增长24.1%,增速提高1.6个百分点。

西部地区商品房销售面积42459万平方米,增长10.7%,增速回落0.9个百分点;销售额25231亿元,增长25.9%,增速提高0.3个百分点。

东北地区商品房销售面积8289万平方米,增长7.0%,增速回落0.4个百分点;销售额5367亿元,增长21.8%,增速回落0.3个百分点。

2017年末,商品房待售面积(现房)58923万平方米,比11月末减少683万平方米。其中,住宅待售面积减少670万平方米,办公楼待售面积增加118万平方米,商业营业用房待售面积减少215万平方米。

四、房地产开发企业到位资金情况

2017年,房地产开发企业到位资金156053亿元,比上年增长8.2%,增速比1-11月份提高0.5个百分点。其中,国内贷款25242亿(占比16%)),增长17.3%;利用外资168亿元,增长19.8%;自筹资金50872亿元(占比33%,包括债务融资、股票融资),增长3.5%;其他资金79770亿元(占比51%),增长8.6%。在其他资金中,定金及预收款48694亿元(占比31%;占商品房销售额的36%),增长16.1%;个人按揭贷款23906亿元(占比15%),同比下降2.0%(去年同期基数高,个人按揭贷款24403亿元,增长46.5%。)。

2017年,购房款(定金及预收款31%+个人按揭贷款15%)占房企到位总资金来源的比重为46%,与去年占比持平。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。具体细分为国内贷款、利用外资、自筹资金和其他资金。该指标是累计数据。

五、房地产开发景气指数

12月份,房地产开发景气指数(简称“国房景气指数”)为101.72,比11月份提高0.09点。创出新高。

国房景气指数选择2000年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。