2022年1-7月中国房地产企业新增货值TOP100排行榜

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

1、7月土地成交规模环比降41%,平均楼板价创年内新高

2、百强整体拿地销售比达0.19,销售百强仅部分TOP30在拿地

3、优质地块增加刺激部分城市二轮“局部升温”,但民企拿地依旧羸弱

榜单解读

“前言:7月份,在核心城市通过“牺牲规模、提高质量”的“让利”之下,土地市场呈现量跌价涨,同时城市间分化持续加剧。

企业拿地层面,并未较上半年出现显著变化,仍有近四成房企投资停滞,即便是核心城市火热地块带动整体土拍有所回暖,但拿地依旧是央国平等老面孔,民企持续“隐身”。

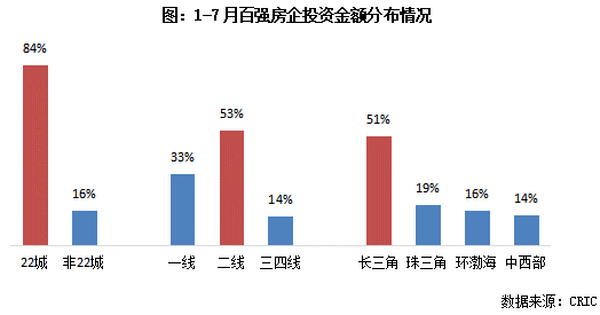

投资策略上,三四线关注度持续走低,房企投资高度聚焦于22个核心城市,1-7月百强投资金额有83%集中于22城。区域分布上,长三角吸引了50%的投资额,仍是布局要塞。

1

7月土地成交规模环比降41%

平均楼板价创年内新高

随着第二轮集中供地进入尾声,7月份土地市场供求规模环比均表现为回落,截至7月26日,全国300城经营性土地6月总成交建筑面积为7803万平方米,环比下降41%,同比降幅近五成。因月内一、二线成交占比上升,广州、上海、南京等核心城市月内均有集中土拍进行,致成交单价上升至4660元/平方米,创年内新高。

同时,土地市场的热度呈现出分化加剧的情况,本月成都、广州、上海均拍出了较高的溢价率水平,但是南京、重庆、长沙溢价率均不及上轮,无锡平均溢价率也在低位徘徊,导致本月平均溢价环比下滑1.1个百分点至3.5%。

2

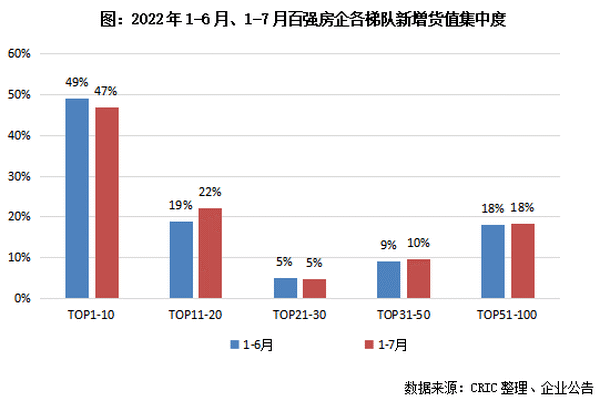

TOP20房企新增货值占68%

5家企业货值超千亿

截止7月末,TOP10房企新增货值占百强总货值的47%,11-20强房企新增货值集中度较1-6月提升3个百分点,达到22%,前20强房企的新增货值集中度则达到68%,可见未来行业的销售集中度仍将走高,尤其是全国化、规模化的国央企优势较大。

2022年1-7月,5家房企的年内新增货值已超过千亿,滨江、华润和万科位列前三。新增货值TOP20房企与销售TOP20强房企重合度为60%,可见20强房企内部的分化也同样明显,在部分房企年内的新增货值已经超过千亿时,还有部分房企如融创、绿地、世茂等今年尚未有土地入账。

3

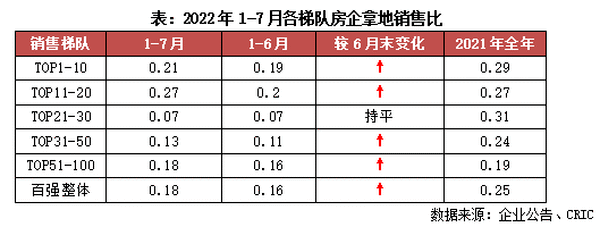

百强整体拿地销售比达0.19

销售百强仅部分TOP30在拿地

截止7月末,新增货值百强门槛达到58.4亿元,环比上涨32%;投资金额、建面百强门槛分别为22.5亿和32.7万平方米,环比涨幅分别达到42%和16%,而三项数据门槛值同比依旧降幅较大,分别为下降48%、46%和59%。

本月在广州、上海、南京等一二线城市集中供地推出大量优质地块的刺激下,百强房企拿地积极性有所提升,整体拿地销售比达到0.19,创年内新高,但与2021年相比,仍然处在极低水平。

分梯队来看,则11-20强房企的拿地销售比达到0.27,在各梯队中位列排名前列,主要是其中滨江、建发和越秀投资积极性较高,拿地销售比均超过了0.6;其次10强房企拿地销售比也达到0.19。可以看出,在百强投资氛围都较为冷淡的情况下,前20强的房企依然是最有能力、最有意愿拿地的。

4

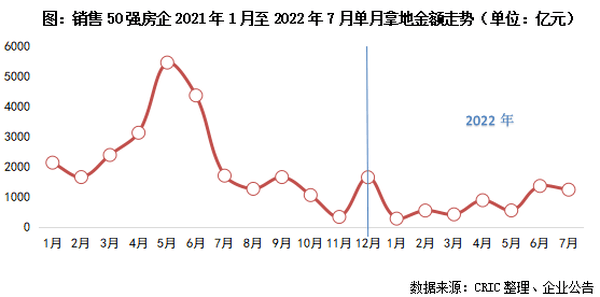

50强拿地金额同环比降27%和9%

单月拿地仍是国央企等老面孔

尽管7月份上海、广州等核心城市推出优质地块,但由于整体规模较上轮减少,因此单月50强房企拿地金额同环比分别下降27%和9%。拿地企业中,保利、招商、越秀等在上海等高地价城市拿地较多,因此单月拿地金额排在靠前位置。

整体来看,1-7月有四成百强房企仍受制于经营压力、资金压力投资几乎停滞,拿地依旧是央国平等老面孔,民企几乎销声匿迹。在新增拿地金额TOP100中,百强房企拿地数量仅35家,占到金额TOP100的70%,主要来自TOP30中的国企、央企,这部分企业拿地金额占比接近金额TOP100的50%。在已拿地的百强房企中,民企拿地金额仅占到17%左右。

5

优质地块增加刺激部分城市二轮“局部升温”

但民企拿地依旧羸弱

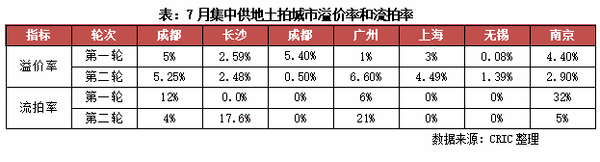

7月份,长沙、成都、重庆、广州、上海、无锡、南京等7个城市先后进行了2022年第二批次的集中供地。从整体的表现来看,在部分城市积极推出优质地块之下,土拍的热度略有回温,但内部差异仍然显著。尤其是广州、上海等,尽管供地规模不如排名前列次,但优质地块显著增多,土拍溢价率分别较排名前列轮上涨5.6和1.5个百分点。但多数城市火热仅出现在优质地块或中心区域,如长沙2幅触及地价上限地块位置优越,而广州虽然溢价率上升,但流拍率同样达到21%。

从拿地企业的类型看,央国平占主导、民企难觅的格局未变,但不同城市间略有差异:广州、上海、南京、成都等均是以央国平是特别主力,其中上海国央企及地方平台公司拿地金额高达95%,与高企的地价不无关系。而重庆、无锡土拍中,虽然国企央企仍较多,但民企拿地积极性略有恢复。此外,长沙次轮土拍热度不及首轮,本地国企“托底”情况也在增加,品牌房企拿地持续比例下降。

6

集中供地吸引百强84%投资额

长三角投资占比超过50%

截止7月末,百强房企投资金额的84%集中于22城,22城以外仅占16%,22城投资占比在已经高度集中的情况下,仍然较6月末小幅提升1个百分点,可见百强房企目前投资依然高度聚焦核心城市。

从能级和区域角度来看,二线城市在供应量和地价各占优势的情况下,吸收了百强投资金额的53%,而三四线占比再降1pct,降至14%;区域方面,长三角是百强投资的特别主要区域,截止7月末投资占比超过了一半,投资TOP5城市中长三角占据3个,分别为杭州、上海和宁波。

7

拍优质地块带动部分热点城市升温

但整体投资谨慎的趋势不会逆转

近日对出险房企的救助一定程度上刺激了资本市场对行业预期,但政策本意仍在维稳市场、保交付。且从7.28会议来看,保交付、稳市场也是重中之重。因此并不会对房企拿地资金短缺、拿地意愿低下起到实质性作用。当前市场仍在筑底反弹阶段,此前政策利好下对销售刺激效果并不显著,因此,我们认为当前的拿地态度仍是偏谨慎,民企在土地市场上的机会并不多。

从第二轮集中供地政府不断“让利”来看,多个核心城市均采取了“牺牲规模提质量”的做法,即加大优质地块的出让,从上海、广州的二轮土拍来看,的确起到了一定的刺激效果,但热度也仅限于“盈利空间大、质量好的”土地,且依旧是国央企占主导,民企仍毫起色。在政策不断宽松、地块质量提升之下,我们认为热点城市的核心区域仍旧是房企补仓调结构的重点,而有能力拿地的房企短期聚焦集中供地的投资策略仍然不会改变。

来源:中房网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。